- 21 Ocak 2022

- Yayınlayan: h.ongun

- Kategoriler: Genel, Kategori Blog

Giriş

Incoterms; ICC – International Chamber of Commerce (Uluslararası Ticaret Odası) tarafından düzenlenen, eşyanın taşınması ile teslimi aşamalarında, sorumluluklar ve maliyetlerin taraflar arasında dağılımını belirleyen kurallardır. Dış ticarette ödeme şekillerinin çeşitlenmiş olması, mal teslimindeki maliyetler ile doğrudan ilgilidir. Hem alıcı hem de satıcıların risk almaksızın ticaret yapmak istemesine karşın, yapılacak her tercihin maliyeti olduğundan dolayı dış ticarette ödeme şekilleri çeşitlenmiştir. Bu yazımızda, dış ticarette ödeme şekillerinin avantajları ve dezavantajlarını tartışacağız.

Dış Ticarette Ödeme Şekilleri: Nelere Dikkat Edilmelidir?

Her bir ihracat işlemi için ödemeyi tam ve zamanında almanın asıl hedef olduğunu düşünerek, dış ticarette ödeme şekilleri arasında seçim yaparken, seçimin ihracatçının ödeme riskini minimize etmesi kadar ithalatçının taleplerine de karşılık verebiliyor olmasına dikkat edilmelidir.

Dış ticarette ödeme şekillerini belirleyen başlıca faktörler şöyledir;

- Tarafların finansal güçleri

- Mevcut pazar konumları

- Ülkelerinin ticari ve siyasi şartları

- Karşılıklı güven ilişkileri

- Ürünün arz, talep dengesi

Dış ticarette ödeme şekillerinin her birinde; ihracatçı (amir), ihracatçının bankası (amir banka), ithalatçı ve ithalatçının bankasından (muhabir banka) oluşan en az dört taraf bulunur.

Ödeme şekli seçimi yapılırken, dört tarafın da avantaj ve dezavantajları sıralanarakken makul yöntem seçilir. Tarafların avantajları, şu kriterler baz alınarak belirlenir; farklı taleplere yönelik ödeme yöntemi seçenekleri, riskleri minimuma indiren çözümler ve katma değeri yüksek ödeme imkânları ve güncel teknolojiye uygun ödeme sistemleri.

…

1.Peşin Ödeme

Dış ticarette ödeme şekillerinden ilki olan “Peşin Ödeme”; ithalatçının mal bedelini peşin olarak ödediği, ihracatçının ise mal sevkiyatını ödemeyi aldıktan sonra gerçekleştirdiği ödeme türüdür.

Peşin Ödeme Yöntemi: Avantaj & Dezavantajları

Genellikle satıcı tekeli olan mallarda ve alıcı bakımından peşin ödeme iskotalarının yüksekliği nedeniyle bu tür ödemeler cazip olabilmektedir. Bu ödeme şekli, piyasada fazla talep gören malların satışında kullanılmaktadır.

Avantajları:

√ İhracatçı açısından bir finansman niteliğini taşımaktadır.

√ Peşin ödeme yöntemi ile ithalatçı için peşin ödeme indirimlerinden faydalanma fırsatı bulunur.

√ Ödeme peşin olarak gerçekleştiği için ithalatçı malı gümrükten çekerken KKDF ödemesi yapmak zorunda kalmaz.

√ İhracatçı açısından en avantajlı ödeme yöntemidir.

Dezavantajları:

√ Uluslararası piyasalarda yoğun rekabet ortamı ve kısıtlı pazar olanakları nedeni ile pek sık kullanılan bir ödeme şekli değildir. Zira güven temelli bir ödeme yöntemidir.

√ Malların sevki, satıcı firmadan ya da ülke koşullarından kaynaklanan sebepler ile gecikebilir.

√ Peşin bedellerin üçüncü kişilere devri mümkün değildir.

√ Önce ödeme daha sonra sevkiyat yapılacağı için ithalatçı açısından yüksek risk taşıyan bir ödeme yöntemidir. Bu risk, ihracatçının bankasından temin edilecek teminatlar ile garanti altına alınabilir. Bu ödeme şekli kambiyo mevzuatına göre kredi niteliği taşıdığı için bir yıl içinde kapatılması gereklidir.

- Peşin ödemede riski azaltan husus: “Geri Ödeme Garantisi” (down payment guarantee)

Bu sistem; mallar henüz sevk edilmeden paranın alıcı tarafından ödenmiş olması halinde uygulanır. Alıcı, bedelini peşin olarak ödediği malların satıcı tarafından gönderilmemesi halinde karşı karşıya kalacağı riski ortadan kaldırmak istemesi halinde bu sistem karşımıza çıkar.

…

2. Mal Mukabili Ödeme (Cash Against Goods, Open Account)

Dış ticarette ödeme şekillerinden ikincisi olan “Mal Mukabili Ödeme”; ithalatçının satın aldığı malın bedelini; malların satış sözleşmesinde belirtilen varış yerine ulaşmasını takiben ve malın ithalatçı tarafından teslim alındıktan sonra yapılan anlaşmaya göre ileri bir tarihte ödemesini sağlayan dış ticarette ödeme şekillerinden birisidir.

Mal mukabili ödeme şekli nasıl uygulanmaktadır? Bu ödeme şeklinde belgeler, ihracat konusu mallar ile birlikte ithalatçıya gönderilmekte ve bu belgeleri alan ithalatçı, belgeleri yetkili birimlere ibraz etmek suretiyle malları teslim alabilmektedir.

9 Şubat 2007 tarih ve 26429 sayılı Resmi Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2007/32–33 Sayılı Tebliğde, ithalat işlemlerinde hesap kapatma yükümlülüğü kaldırılmıştır.

Bankalarca mal mukabili ödeme şekline göre gerçekleştirilen ithalata ilişkin transfer işlemlerinde belge olarak; firmanın ilgili gümrük beyannamesinin tarih ve sayısını belirten yazılı beyanı veya gümrük beyannamesinin aslı veya fotokopisinin ibrazı kabul edilir.

Mal Mukabili Ödeme Yöntemi: Avantaj & Dezavantajları

Avantajları:

√ Mal tesliminden sonra ödeme gerçekleşeceği için ithalatçı açısından en az risk taşıyan ödeme yöntemidir.

√ Bu ödeme yöntemi, gümrüklerde fiili ithalatın gerçekleştirildiği sırada henüz mal bedeli ödenmemiş olduğu için satıcı tarafından alıcıya sağlanan bir kredi olarak nitelendirilmektedir.

Dezavantajları:

√ İhracatçı açısından en riskli ödeme yöntemidir. Bu anlamda “Peşin Ödeme” yönteminin tam aksi bir avantaj durumu söz konusudur.

√ Bu ödeme yolunda mal teslim alındıktan sonra ödeme gerçekleşeceğinden; mal bedelinin ödenmemesi riski vardır. Sözleşme yapılması tavsiye olunur.

- Mal mukabili ödeme şekli ile işlem yapmak ve risk almamak isteyen satıcı, malını sevk etmeden önce bedelin ödeneceğini garanti altına almak için ödeme garantisi (payment guarantee) talep edebilir. Buna ilaveten alıcı isterse banka avalini isteyebilir bu durumda kabul kredili mal mukabili ödeme gerçekleşmiş olur.

…

3. Vesaik Mukabili Ödeme (Cash against Documents/Documentary Collections)

Dış Ticarette Ödeme Şekillerinden üçüncüsü olan “Vesaik Mukabili Ödemede”; satıcı ile alıcı arasında yapılan bir satış sözleşmesi yapılır ve buna göre; satıcı malları sevk eder ve akabinde malları temsil eden vesaiki tahsil için bankasına (tahsile gönderen banka) verir. Bu banka satıcının kendisine ibraz ettiği vesaiki bir tahsilat talimatına iliştirerek yurt dışındaki muhabirine (tahsil veya ibraz bankası) gönderir.

√ Alıcı, ödeme yapmadan önce bankadaki vesaiki incelemeye yetkilidir. Ancak; satıcının özel izni ya da talimatı olmaksızın malların önceden kontrol edilmesine izin verilmez.

√ Satıcının izni olmadıkça tahsil eden banka kısmi ödeme karşılığında vesaiki alıcıya teslim edemez.

Vesaik, alıcıya aşağıdaki şekillerden biri ile teslim edilebilir:

√ Vesaik ibrazında ödeme (document against payment)

√ Poliçe kabulü karşılığında ödeme (document against acceptance)

√ Taahhüt karşılığı ödeme (document against letter of undertaking)

√ Ödeme garantisi karşılığında teslimi (documents against payment guarantee)

Avantaj: Şartlara uygun olarak işlem yapıldığında, her iki taraf için de eşit avantajlara sahip ödeme şeklidir.

Dezavantaj: Bu ödeme türünde malın miktarı ve cinsinin kontrol olanağı yoktur.

…

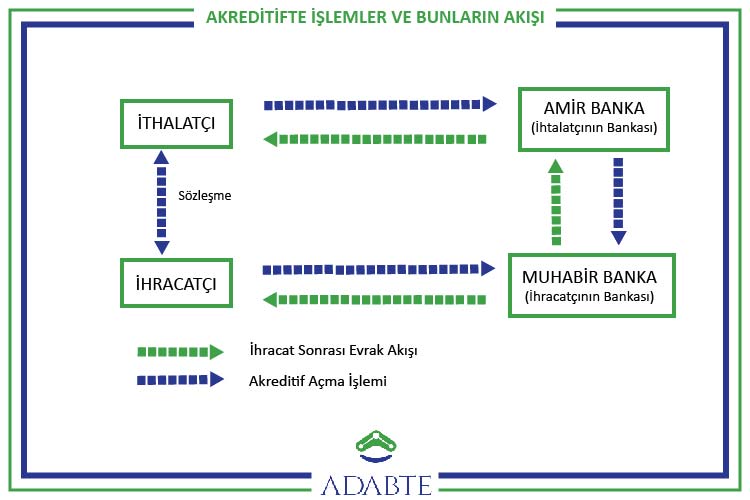

4.Akreditifli Ödeme (Letter of Credit – L/C)

Dış ticarette ödeme şekillerinden en yaygını; Akreditifli Ödeme şeklidir, diyebiliriz. Çünkü bu ödeme şeklinde, doğrudan tarafların bankaları ödemenin taraflarını oluşturmaktadır. İthalatçının talep ve talimatı üzerine veya bizzat kendi adına işlem yapan bir bankanın akreditif şartlarına uyulması kaydıyla ve akreditifte şarta bağlanan vesaikin ibrazı karşılığında;

√ İhracatçıya veya onun emrine ödeme yapacağı veya ihracatçının çekeceği poliçeleri kabul edeceği ve ödeyeceği,

√ Böyle bir ödemeyi yapması veya çekilen poliçeleri kabul etmesi için diğer bir bankayı yetkili kıldığı,

√ Diğer bir bankayı iştira işlemi yapmaya yetkili kıldığı bir düzenlemedir.

Akreditif başlangıcında ihracatçı ve ithalatçı firmalar önceden anlaştığı üzere, ticareti belirleyecek detayların yer aldığı bir metni kendi bankasına vermesi gerekir. Akreditif açmak için bankalar ayrıca ihracatçının hazırladığı proforma faturaya da ihtiyaç duymaktadır. İthalatçı akreditif açmadan önce eğer proforma üzerinde yer almıyorsa mutlaka ihracatçının banka bilgilerini de almalıdır. Daha birçok önemli detayı ve çeşidiyle akreditif ödeme, oldukça detaylı bir ödeme şeklidir. Ancak “Akreditif Ödeme”yi en basit şekilde bir “Koşullu Havale” olarak tanımlayabiliriz.

Avantaj: Şartlara uygun olarak işlem yapıldığında, her iki taraf için de eşit avantajlara sahip ödeme şeklidir.

Dezavantaj: Akreditif üzerinde yazan yükleme limanı ismindeki basit bir hata bile, ihracatçının konşimentoya bu hatalı adı yazdıramamasına ve bankaların kontrolünde bu hatanın tespit edilerek rezerv oluşmasına ve ithalatçının ödemeyi bekletmek ya da malları reddederek ödemeyi yapmamak gibi bir hakka kavuşmasına sebep olacaktır. Bu sebeple oldukça dikkat edilmeli, mümkünse uzman yardımı alınmalıdır. Dezavantajlarını sıraladığımız bu dış ticaret ödeme şekli;

√ Sigortada risk unsuru

√ Kısmi yükleme ve aktarmanın kabul edilip edilmeyeceği

√ Vesaikin yüklemeden kaç gün sonra ibraz edileceği

√ Teslim şekli, yükleme ve boşaltma yerleri ne ilişkin vs. şartlar konularak riskler azaltılabilir.

…

5.Kabul Kredili Ödeme (Acceptance Credit)

Dış Ticarette Ödeme Şekillerinden sonuncusu olan “Kabul Kredili Ödeme” şekli; ithalatçıyla ihracatçı arasında gerçekleştirilecek bir anlaşmayla birlikte ithali yapılacak ürünlerin ücretlerinin ödenmesinin malların sevk edilmesinden belli bir süre sonraya bırakılması işlemidir.

- Bu dış ticarette ödeme şeklinde, mal bedelini belli bir vadede ödeyeceğini taahhüt eden ve bu ödemenin yapılacağının garantisini veren bir poliçe ya da bono

Bahsi geçen kredi, vesaik ile birlikte ibraz edilen poliçenin ithalatçı veya ek olarak ithalatçının bankası tarafından kabul edilmesi şartıyla kullanılabilir. Sevk edilen mala ait vesaik, bankalar aracılığıyla iletilir ve ithalatçıya poliçenin kabulü karşılığında teslim edilir.

İthalatçı malı teslim aldıktan sonra belirlenen vadede ödemeyi yapar, böylece süre açısından ithalatçıya bir finansman kolaylığı sağlanmış olunur. İhracatçı ise, poliçeye bankanın kabul vermesiyle kendini garanti altına almış olur. Dış ticarette ödeme şekillerinden biri olan Kabul Kredili Ödeme’nin taraflarından biri olan bankalar, bu işlemden komisyon alırlar.

- Yazımızın başında açıklamış olduğumuz dış ticarette ödeme şekillerinden Akreditifli Ödeme, Mal Mukabili Ödeme ve Vesaik Mukabili ile Ödeme şekilleri; Kabul Kredili Ödeme şeklinde yapılabilir. Nasıl? Hemen açıklayalım. Kabul Kredili Ödeme’yi üçe ayıracağız.

Avantaj ve Dezavantajlarıyla Kabul Kredili Ödeme Şekilleri:

A-Kabul Kredili Akreditif : (Acceptance L/C)Uluslararası kurallara ve mevzuata göre açılan kabul kredili akreditiflerde; satıcı alıcıya vadeli ödeme taahhüdünde bulunurken, akreditifte ibraz koşulu bulunan belgeler karşılığında, lehtarın çektiği poliçenin kabulünü öngörmektedir.

Bu tür akreditiflerde poliçenin kabulü ya da aval verilmesi halinde, bankanın akreditiften kaynaklanan yükümlülükleri sona ermekte ve yükümlülük poliçe üzerinden devam etmektedir. Bu akreditifler de teyitli ya da teyitsiz olabilir.

Avantaj ve Dezavantajları şunlardır:

√ Poliçenin geçerli olup olmadığı sorunu ortaya çıkabilir.

√ Akreditife şart koymak gereklidir.

√ Teyitli akreditifte; vesaik akreditif şartlarına uygunsa teslim edilir.

B-Kabul Kredili Vesaik Mukabili : (Documents Against Acceptance) Bu ödeme şeklinde; satıcı ödeme için alıcıya bir vade tanır, vesaik bedelini garanti altına almak ve belirli bir süre sonunda ödemesini almak istemektedir. Bankanın sevk belgelerini bu belgelere ekli poliçenin alıcı tarafından kabulünü takiben alıcı teslim etmesinden sonra poliçe vadesinde mal bedelinin satıcıya ödendiği bir ödeme şeklidir. Avantaj ve Dezavantajları şunlardır:

√ Burada amaç satıcının alıcıya ödeme için vade vermesidir.

√ Satıcı, ödemeyi garanti altına almak için alıcı üzerine bir poliçe çekerek vesaikle beraber bankasına tahsile verir. Banka poliçe ve sevk vesaikini kontrol eder, uygun bulursa alıcı bankasına talimat mektubu ile belgelerin poliçe kabulü karşılığında verilmesini şart koyabilir.

√ Buna ek olarak satıcı isterse bankanın avalini de talep edebilir.

C-Kabul Kredili Mal Mukabili: İhraç edilen malın bedelinin malın ithalatçı tarafından teslim alınmasından ve poliçeyi kabul etmesinden sonra poliçe vadesinde ödemenin gerçekleştiği bir ödeme şeklidir.

Avantaj ve Dezavantajları şunlardır:

√ Kabul kredili ödemelerde sıkça karşılaşılan riskler mevcuttur. Mal alınıp, poliçe bedeli ödenmemiş olabilir veya mal hiç kabul edilmemiş olabilir. Bu gibi durumlar satıcı için risk oluşturur. Bu gibi durumu önlemek için;

- Satıcı düzenleyeceği poliçenin alıcının ülkesindeki bir banka tarafından kabul edilme şartı ileri sürebilir. Böylece alıcı vade bitiminden önce poliçe bedelini bankaya ödemiş olacaktır.

√ Diğer risk ise; alıcı ödeme gücü olmasına rağmen, ilgili ülkenin hukuki sınırlamaları dolayısıyla poliçe bedelini ödeyemiyor olabilir. Bu halde; satıcı bankası, vesaiki almadan evvel bu tip ihtimaller olması halinde ne yapılacağına ilişkin satıcıdan talimat istemek durumunda kalabilir. Bunlar da süreci uzatacağı için ihtimaller düşünülerek sözleşme hazırlanmalı ve bankaya talimat verilmelidir.

…

İhracatçılar ödeme yöntemlerinde kendi güvenlikleri için en uygun yöntemi seçmekte ısrarcı olmalıdır. Alışverişi yapılacak olan malın çeşidi, ilgili ülkenin hukuki mevzuatları, banka sınırlandırmaları ve geçerliliği olan sözleşmeler, uzman yardımı ile incelenmeli ve düzenlenmelidir.

Olası risklerin önüne geçmek amacıyla hem alıcının kendisi hem de sevk edilen ülkenin mevzuatları konusunda çeşitli kaynaklardan güncel bilgiler edinmekte fayda vardır. Özellikle yabancısı olduğunuz hedef pazarlarınızda, karşılıklı anlaşma sağlanmış olsa bile ihraç ettiği malları sigorta ettirme seçeneğini tercih etmeli ve bedelinin ödenmemesi olasılığına karşı teminat oluşturmanız gerekmektedir.

Ticaret Bakanlığı’nın TÜİK ve TB verilerinden yola çıkarak Mayıs 2021’de yayınladığı güncel Dış Ticarette Ödeme Şekilleri’nin yıllara göre güncel değişimine göz atmak isterseniz, aşağıda detayları bulabilirsiniz:

")

…

Bu yazımızda dış ticarette ödeme şekillerinden en yaygın kullanılan 5 ödeme şekline yer verdik. Dış ticarette tahsil şekilleri ile ilgili detaylı mevzuatlar için Ticaret Bakanlığı’nın yayınlamış olduğu İhracat Genelgesi belgesine de göz atmanızı tavsiye ederiz. Bizler ADABTE International olarak, Hedef Ülke Raporu, Portföy Oluşturma Hizmeti, Dış Ticaret Temsil Hizmeti ve Belge Tescil Hizmetleri gibi pek çok hizmetimizle birlikte firma ve kurumların dış ticaret süreçlerinde birlikte ilerliyoruz. Dış Ticarette Ödeme Şekillerine ilişkin soru ve deneyimlerinizle ilgili bize ulaşmaktan çekinmeyin!